FACTURATION ELECTRONIQUE

FACTURE ELECTRONIQUE EN BtoB

Une réforme à venir

La dématérialisation des factures via la facture électronique va devenir la nouvelle norme de facturation selon l’agenda ci-dessous

- Septembre 2026 : Obligation d’émission pour les grandes entreprises et ETI

- Septembre 2027 Obligation d’émission pour les PME et TPE

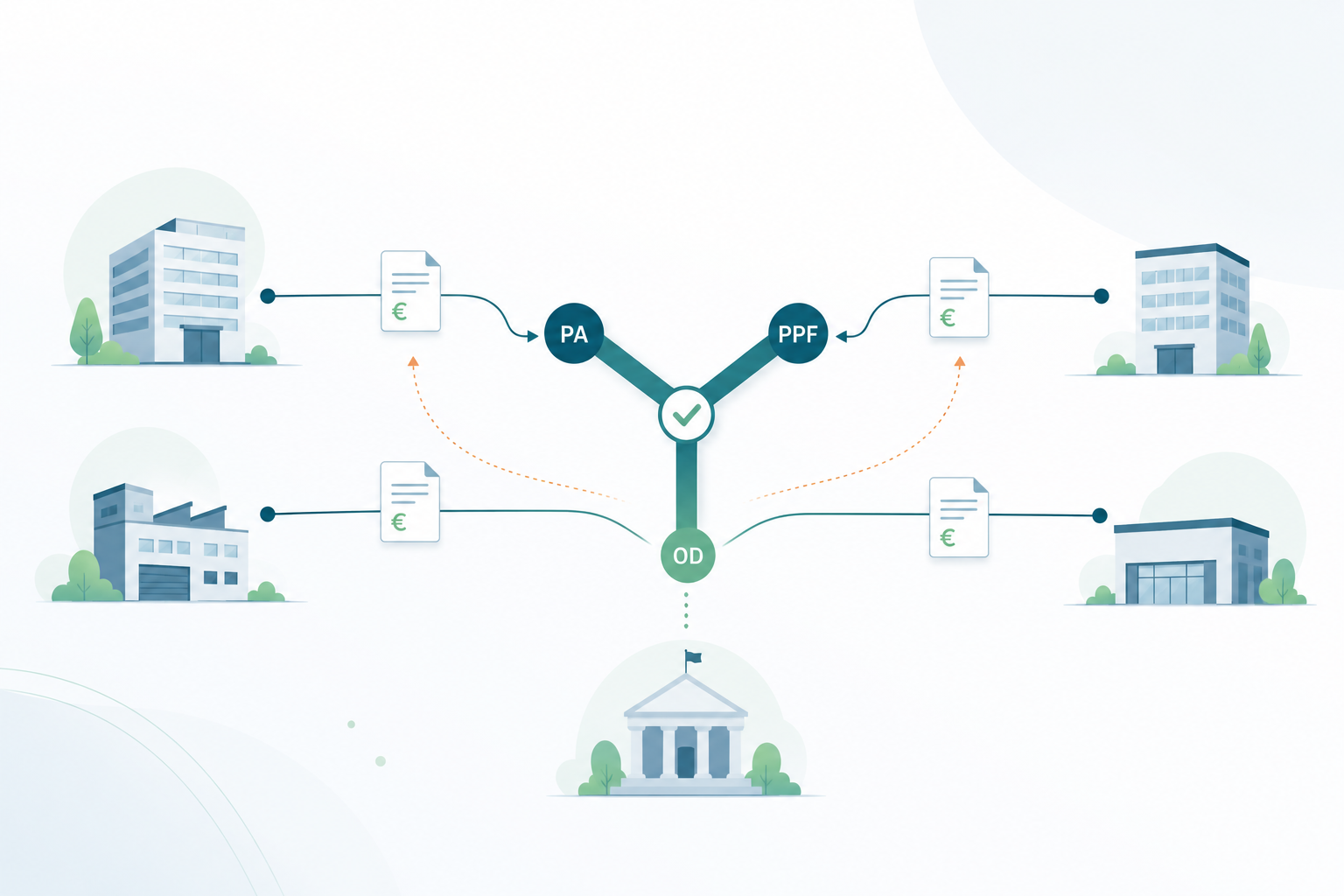

L’obligation de facture électronique se découpe en 2 principes: l’e-invocing et l’e-reporting

La loi de Finances 2020 a instauré la généralisation progressive de la facture dématérialisée pour les entreprises du secteur privé. Le dispositif d’ensemble se déploiera progressivement en tenant compte de la taille des entreprises.

L’E-INVOICING

BtoB Domestique

Toutes les entreprises privées, qui échangent avec d’autres entreprises, devront être en capacité d’émettre et recevoir des factures au format électronique.

Sont concernées l’ensemble des opérations de ventes de biens et/ou de prestations de services réalisées entre des entreprises établies en France qui sont assujetties à la TVA, dès lors qu’il s’agit d’opérations dites domestiques, c’est-à-dire réalisées en France.

L’E-REPORTING

BtoC et BtoB International

Par ailleurs, les entreprises devront transmettre à l’administration fiscale certaines informations relatives à des opérations commerciales qui ne sont pas concernées par la facturation électronique.

Les entreprises qui commercent avec des particuliers ou des entreprises non établies sur le territoire français sont concernées par cette obligation.

Mes clients sont à la fois des entreprises et des particuliers : par quel dispositif suis-je concerné ?

Vous êtes concerné par les deux dispositifs, la facturation électronique (e-invoicing) et la transmission des données de transaction (e-reporting). Si vous émettez des factures à destination de vos clients professionnels (opérations pour lesquelles vous êtes dans le champ de la facturation électronique) et de vos clients particuliers (opérations qui entrent dans le champ du e-reporting, c’est-à-dire la transmission des données de transaction), vous pouvez déposer toutes vos factures sur votre plateforme de dématérialisation, qui se chargera d’extraire les données nécessaires à l’administration.

La RFE représente un changement important pour votre entreprise et nous vous conseillons vivement d’anticiper cette évolution

Nos solutions proposent de répondre aux différents enjeux de la réforme :

- Accès gratuit à la Plateforme Agréée

- Conformité RFE des factures de ventes

- Volumétrie documents intégrée à votre abonnement

- Automatisation du traitement des factures d’achats

- …et beaucoup d’autres évolutions à venir

Afin de préparer au mieux sa mise en application, nous vous proposons un accompagnement personnalisé et nous vous invitons à nous contacter pour découvrir les tarifs de nos solutions compatibles avec la RFE.