Vous lisez un article de 2023 qui vous explique comment choisir entre le PPF et une PDP. Vous tombez sur un autre qui parle de PA. Un troisième parle des OD. Et entre-temps, votre expert-comptable ou votre responsable compta interne vous demande si vous avez “désigné votre plateforme”.

C’est la sémantique de la Réforme de la Facturation Électronique (RFE). Le cadre a bougé deux fois en deux ans, la moitié des contenus en ligne ne sont plus à jour, et certains acronymes ont changé de nom sans changer de rôle.

On vous remet tout d’aplomb en cinq minutes. Avec, au passage, un point critique qui fait encore tomber des dirigeants : depuis octobre 2024, vous ne pouvez plus choisir le PPF pour émettre vos factures. On vous explique pourquoi plus bas.

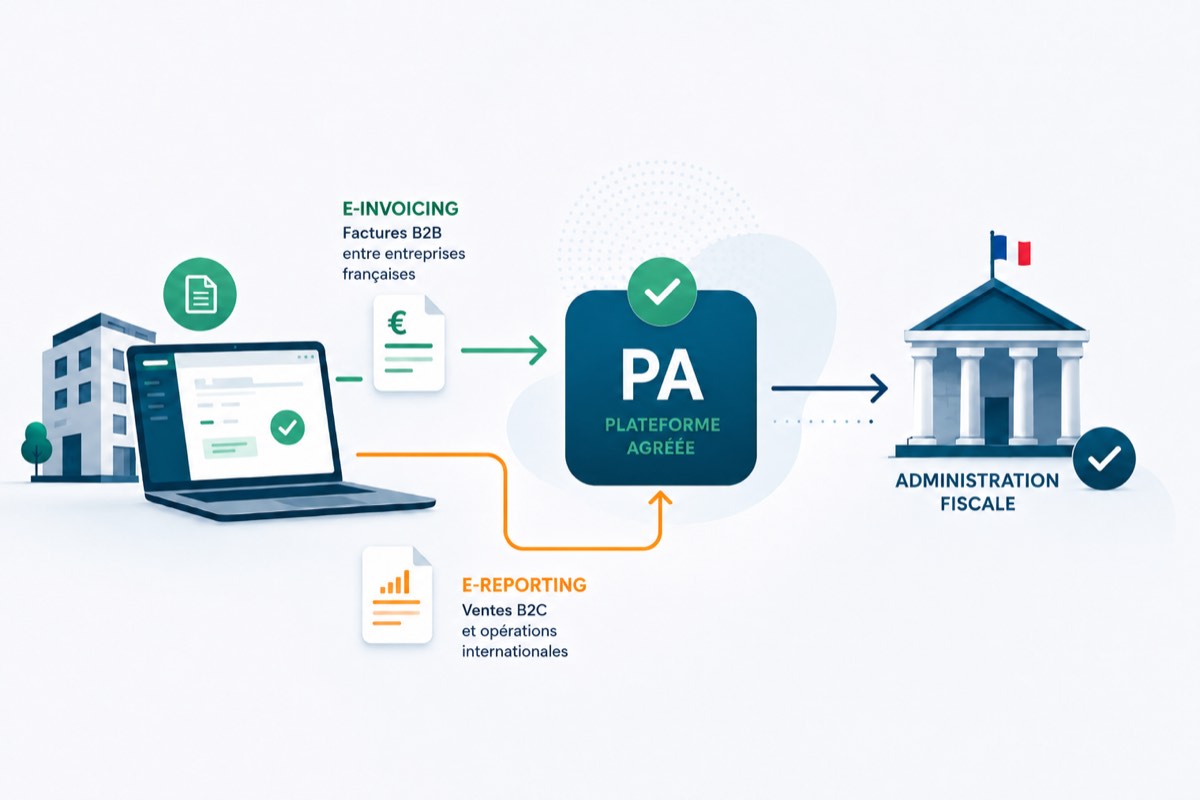

En résumé. La PA (Plateforme Agréée, ex-PDP) est l’opérateur privé qui émet, reçoit et transmet vos factures électroniques pour le compte de l’administration. Le PPF (Portail Public de Facturation) sert d’annuaire de l’État et n’assure plus l’échange direct de factures. L’OD (Opérateur de Dématérialisation) convertit des factures mais ne les transmet pas au fisc. Depuis la réforme d’octobre 2024, toutes les entreprises françaises doivent passer par une PA.

La RFE en une minute

La Réforme de la Facturation Électronique impose deux choses aux entreprises françaises assujetties à la TVA :

- L’e-invoicing : émettre et recevoir des factures sous format électronique structuré entre entreprises (B2B domestique).

- L’e-reporting : transmettre à l’administration certaines données complémentaires (ventes B2C, opérations internationales).

Le calendrier officiel, fixé par la loi de finances 2024 :

- 1er septembre 2026 : obligation de recevoir des factures électroniques pour toutes les entreprises, et obligation d’émettre pour les grandes entreprises et les ETI.

- 1er septembre 2027 : obligation d’émettre pour les PME, TPE et micro-entreprises.

Si vous êtes une PME, vous avez donc deux échéances à anticiper. La première arrive vite. À partir de septembre 2026, vos fournisseurs vont vous envoyer leurs factures via une plateforme. Si vous n’en avez pas désigné, vous ne pourrez pas les recevoir. C’est aussi simple que ça.

PDP devenue PA : pourquoi deux noms pour la même chose

Pendant trois ans, on a parlé de PDP : Plateforme de Dématérialisation Partenaire. C’était le terme officiel, celui de la loi de finances 2020 et des premiers décrets.

En juillet 2025, la DGFIP a changé le nom : on parle désormais de PA, Plateforme Agréée. Le rôle n’a pas bougé d’un millimètre. C’est exactement le même opérateur, exactement les mêmes missions, exactement la même immatriculation.

Pourquoi ce changement ? Deux raisons :

- Le terme “partenaire” pouvait laisser entendre une relation commerciale floue avec l’État. “Agréée” insiste sur l’agrément officiel délivré par la DGFIP après un audit technique et de sécurité poussé.

- “Plateforme de Dématérialisation Partenaire” reste long et abstrait. “Plateforme Agréée”, c’est plus court et plus lisible pour un dirigeant non-comptable.

En pratique, vous verrez encore “PDP” partout : dans la presse, dans les contenus pédagogiques, sur les sites éditeurs (y compris parfois sur celui de la DGFIP). Les deux termes coexisteront probablement jusqu’à fin 2027. Si vous croisez “PDP” dans un document, lisez “PA”. C’est pareil.

PA : qu’est-ce qu’une Plateforme Agréée fait pour vous

Une Plateforme Agréée est un opérateur privé autorisé par l’État à :

- Émettre vos factures électroniques au format réglementaire (UBL, CII ou Factur-X) vers vos clients.

- Recevoir les factures de vos fournisseurs et vous les rendre lisibles.

- Transmettre les données fiscales obligatoires à l’administration (TVA, e-reporting).

- Archiver les factures pendant la durée légale.

C’est l’interlocuteur unique qui fait le lien entre vous, vos partenaires commerciaux et le fisc.

L’immatriculation se fait en deux temps. Une immatriculation provisoire est accordée quand la DGFIP a validé le dossier administratif. Puis vient l’immatriculation définitive, après une phase de tests d’interopérabilité avec le Portail Public de Facturation. À ce jour (mai 2026), 134 plateformes ont été immatriculées officiellement.

Toutes ne se valent pas. Une PA peut être :

- Un éditeur de logiciel comptable qui a passé l’agrément (Pennylane fait partie de cette catégorie, immatriculée définitivement le 22 décembre 2025).

- Un opérateur spécialisé en facturation et flux EDI.

- Un acteur historique de la dématérialisation.

L’écart entre une PA “simple tuyau” et une PA pleinement intégrée à votre logiciel de gestion est immense. On y revient plus bas.

PPF : le gros malentendu depuis octobre 2024

C’est ici que la moitié des contenus en ligne sont devenus faux.

Au départ, le Portail Public de Facturation devait jouer deux rôles. D’abord servir d’annuaire central (savoir vers quelle plateforme envoyer une facture quand on connaît le SIRET du destinataire). Ensuite, proposer un service public gratuit d’émission et de réception, comme une alternative aux PDP privées.

En octobre 2024, le gouvernement a abandonné le second rôle. Mise en œuvre trop complexe, retards techniques, arbitrages budgétaires. Le PPF tel qu’il existe aujourd’hui ne propose plus de canal d’échange direct de factures.

Concrètement, ce que fait le PPF en 2026 :

- Annuaire central des destinataires (qui reçoit où).

- Concentrateur des données fiscales transmises par les PA.

- Point de connexion entre les PA pour les flux interplateforme.

Ce qu’il ne fait plus :

- Vous permettre d’émettre une facture directement, sans passer par une PA.

- Vous offrir une option “gratuite” pour la facturation.

Si un article vous explique aujourd’hui “vous pouvez choisir entre le PPF gratuit ou une PDP payante”, fermez l’onglet. L’auteur écrit sur une version de la réforme qui n’existe plus.

Toute entreprise doit désormais désigner une PA, qu’elle soit une grande entreprise ou un auto-entrepreneur. Le PPF reste utile (sans annuaire, l’écosystème ne tourne pas), mais il a disparu du choix opérationnel des dirigeants.

OD : ne pas confondre avec une PA

L’Opérateur de Dématérialisation existe depuis bien avant la RFE. Une OD numérise des factures papier, convertit des formats (PDF vers XML par exemple), gère un workflow d’approbation interne, archive électroniquement.

La différence avec une PA tient en une phrase : une OD n’a pas l’agrément DGFIP, donc elle n’a pas le droit de transmettre vos données fiscales à l’administration. Elle peut traiter vos factures techniquement, mais elle doit passer le relais à une PA pour la partie réglementaire.

Cas typique où une OD reste utile :

- Vous avez déjà un workflow interne de validation des factures fournisseurs.

- Vous voulez garder votre archivage électronique chez un acteur spécialisé.

- Votre PA n’offre pas certaines fonctions avancées (gestion de litiges, scoring fournisseur, etc.).

Dans ce cas, votre OD travaille en complément de votre PA, pas à sa place. Et c’est à votre PA que vous payez l’abonnement réglementaire, pas à l’OD.

Récapitulatif : PA, PPF, OD en un tableau

| Critère | PA (Plateforme Agréée, ex-PDP) | PPF (Portail Public de Facturation) | OD (Opérateur de Dématérialisation) |

|---|---|---|---|

| Statut | Privé, agréé DGFIP | Public, géré par l’État | Privé, sans agrément spécifique |

| Émet vos factures | Oui | Non (depuis 10/2024) | Non |

| Reçoit vos factures | Oui | Non (depuis 10/2024) | Possible (mais ne transmet pas au fisc) |

| Transmet les données à la DGFIP | Oui | Reçoit les données des PA | Non |

| Annuaire central | Non | Oui | Non |

| Coût | Variable : 0 à plusieurs centaines d’€/mois selon volume et services | Gratuit (rôle limité) | Variable |

| Obligatoire pour vous ? | Oui, pour toutes les entreprises | Non (vous y accédez via votre PA) | Non, optionnel et complémentaire |

Les autres acronymes que vous allez croiser

Quatre termes à connaître pour ne plus être perdu en réunion projet.

e-invoicing : la facturation électronique entre deux entreprises françaises (B2B domestique). C’est ce qui passe par votre PA.

e-reporting : la transmission de données complémentaires à l’administration. Concerne les ventes aux particuliers (B2C), les ventes à des entreprises étrangères, et certains achats. C’est aussi votre PA qui s’en occupe.

Schéma en Y : l’architecture d’ensemble du dispositif français. Les flux passent des PA émettrices aux PA réceptrices, et les données fiscales remontent en parallèle au PPF. Le nom vient de la forme du schéma quand on le dessine.

Factur-X, UBL, CII : les trois formats de facture électronique structurée acceptés par la réforme. Vous n’avez pas à choisir : votre PA gère la conversion entre formats selon ce qu’attend votre destinataire.

Quelle PA choisir pour votre PME ?

Le choix d’une Plateforme Agréée (PA) ne doit pas se limiter à la seule conformité réglementaire. Pour une PME, le principal critère est sa capacité à s’intégrer nativement au logiciel comptable déjà utilisé par l’entreprise.

Une PA directement intégrée permet d’automatiser la saisie des factures, de réduire les manipulations manuelles et de limiter les risques d’erreurs liés aux exports et imports entre plusieurs applications. Les factures sont émises depuis le logiciel comptable, enregistrées automatiquement en comptabilité et les informations de paiement remontent sans ressaisie.

Cette approche offre un véritable gain de temps et simplifie le quotidien des équipes administratives et financières.

C’est notamment le positionnement de Pennylane, qui a obtenu son agrément définitif fin 2025. La solution regroupe au sein d’une même interface la comptabilité, la facturation, les paiements et le suivi de trésorerie. Les factures émises sont automatiquement comptabilisées, le suivi des règlements est centralisé et le rapprochement bancaire est automatisé.

À l’inverse, une plateforme externe qui se limite à l’émission et à la réception des factures répond aux obligations légales, mais impose souvent des manipulations supplémentaires et une gestion éclatée entre plusieurs outils.

Pour une PME il est préférable de privilégier une PA intégrée à son logiciel plutôt qu’une solution qui assure uniquement la transmission des factures électroniques.

Vous avez les bonnes définitions. Reste la partie qui compte vraiment : passer à l’action sans se tromper d’outil. Si vous étudiez Pennylane pour votre passage à la facturation électronique, notre offre d’intégrateur Pennylane certifié couvre le déploiement, la formation et le support en deux semaines, clé en main.

Partenaire Pennylane

Votre PME est-elle prête pour septembre 2026 ?

Intégrateur Pennylane certifié, AmiGest déploie votre PA clé en main en deux semaines : paramétrage, formation des équipes et support.

Réponse sous 24h, sans engagement

{kind=link}

{kind=link}