Le 1er septembre 2026, la réforme de la facturation électronique (RFE) entre en vigueur. À cette date, toutes les entreprises assujetties à la TVA, quelle que soit leur taille, devront être capables de recevoir des factures électroniques via une plateforme agréée. Pour les PME, l’obligation d’émission suit en septembre 2027. Mais attendre 2027 pour agir, c’est déjà être en retard.

Ce que la RFE change vraiment (et ce n’est pas ce que vous croyez)

La première erreur, de loin la plus répandue sur le terrain, c’est de croire qu’envoyer un PDF par email est déjà de la facturation électronique. Ce n’est pas le cas.

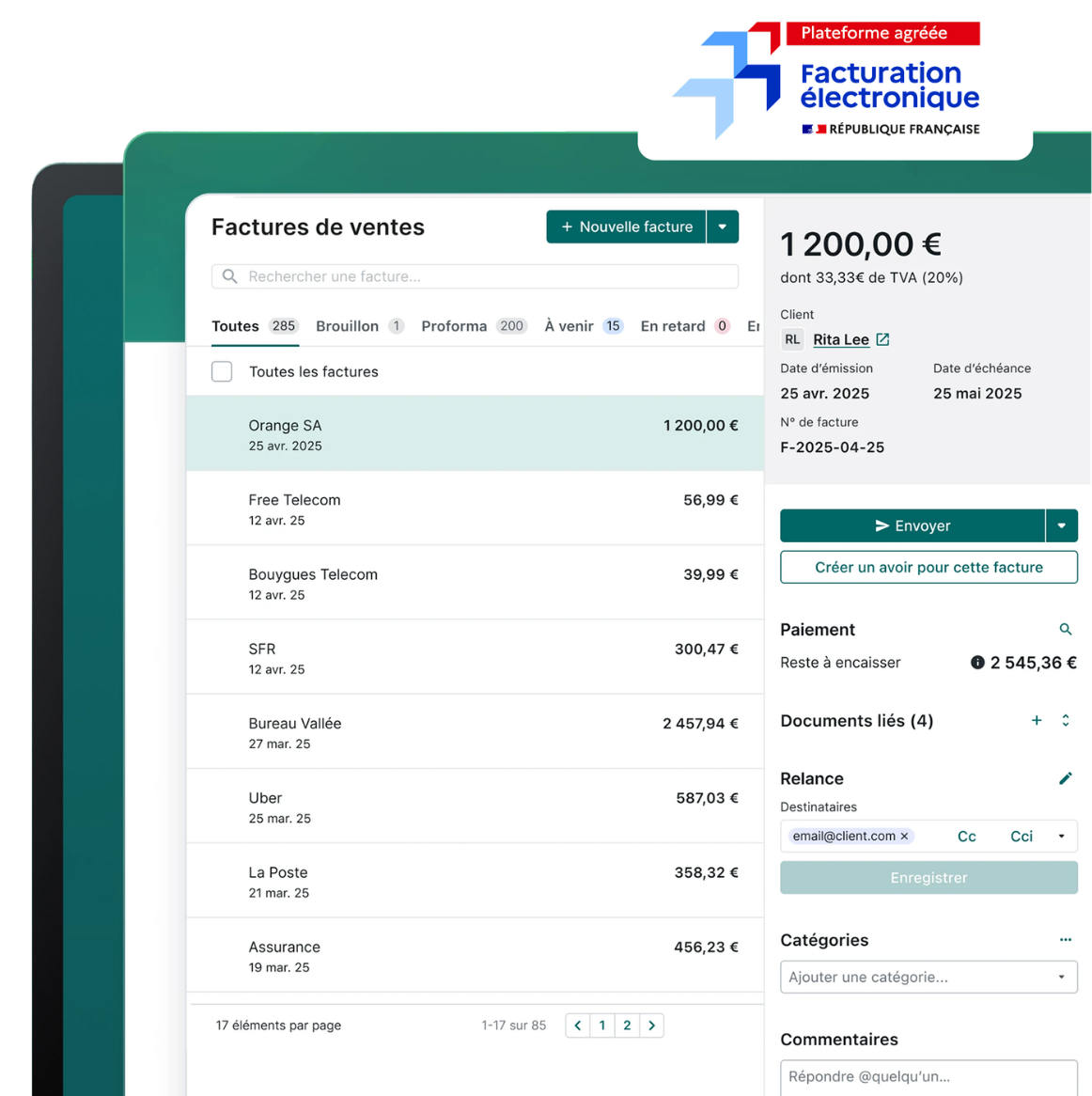

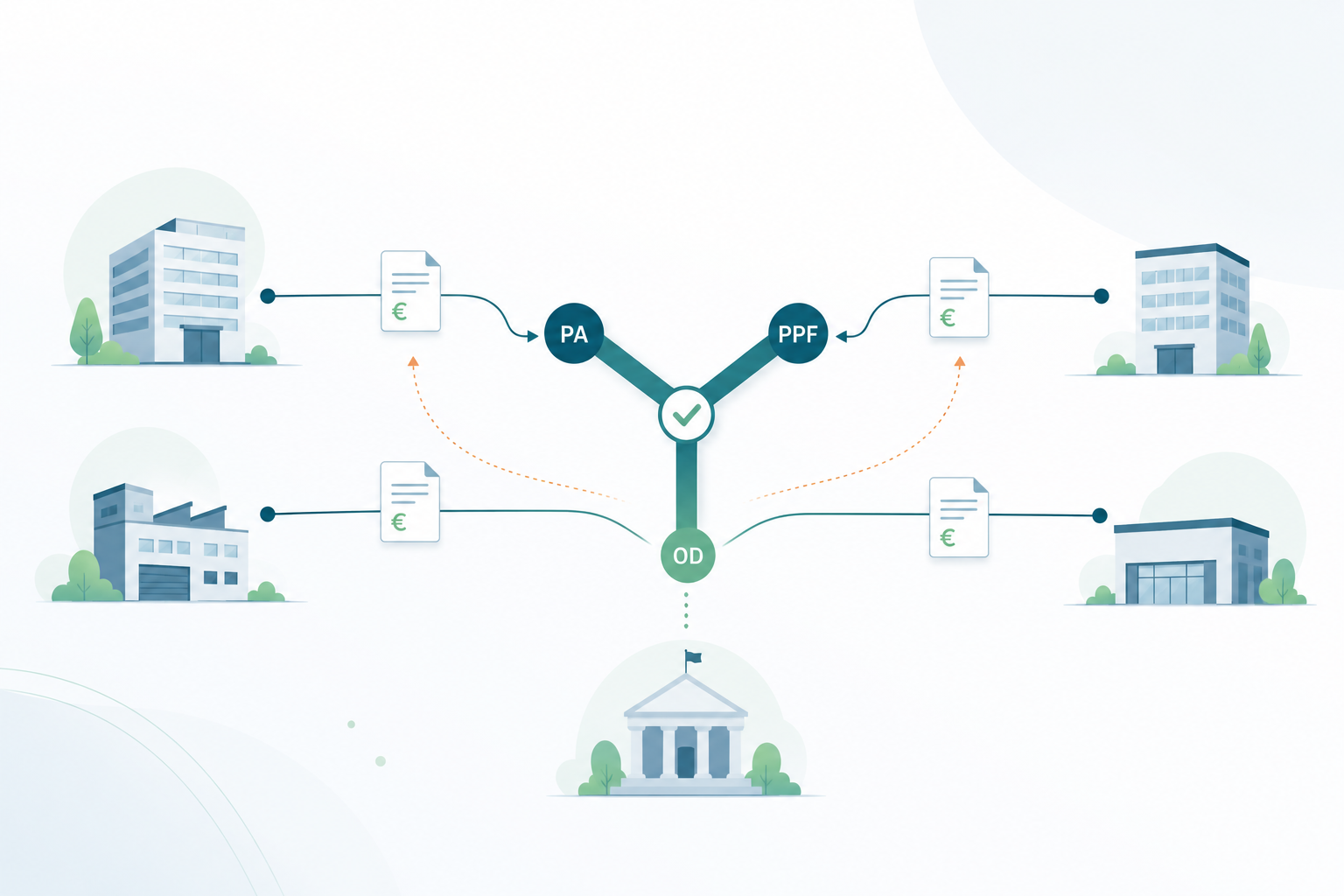

Une facture électronique au sens de la réforme, c’est un fichier structuré (format Factur-X, UBL ou CII) transmis via une Plateforme Agréée (PA) immatriculée par la DGFiP. Le fichier contient des données lisibles directement par une machine : montant HT, TVA, SIREN du client, date d’échéance, nature de l’opération. Ce n’est plus un document que vous lisez : c’est un flux de données que votre logiciel traite.

Pour reprendre une image concrète : aujourd’hui, vous envoyez une lettre imprimée par email. En septembre 2026, vous devrez envoyer des données structurées via un réseau certifié. Ce n’est pas une évolution cosmétique. C’est un changement de tuyauterie.

La deuxième idée reçue concerne le calendrier. Beaucoup de dirigeants de PME se disent « l’obligation d’émission, c’est 2027, j’ai le temps ». Sauf que la réception est obligatoire pour tout le monde dès septembre 2026. Si vos fournisseurs basculent en septembre, notamment vos grandes entreprises et ETI partenaires qui doivent émettre dès cette date, et que vous n’avez pas de plateforme agréée configurée, vous ne pourrez tout simplement pas recevoir leurs factures correctement.

Le calendrier officiel, sans ambiguïté

| Échéance | Ce qui est obligatoire | Pour qui |

|---|---|---|

| 1er septembre 2026 | Réception de factures électroniques | Toutes les entreprises assujetties à la TVA |

| 1er septembre 2026 | Émission + e-reporting | Grandes entreprises et ETI uniquement |

| 1er septembre 2027 | Émission + e-reporting | PME, TPE, micro-entreprises |

Une précision importante : même si vous bénéficiez de la franchise en base de TVA (vous ne la facturez pas), vous êtes considéré comme un assujetti « non redevable » et entrez dans le périmètre de la réforme.

Les 4 malentendus qui coûtent cher aux PME

1. « Mon PDF par email me suffit »

Non. La DGFiP est explicite : un PDF envoyé par email ne constitue pas une facture électronique conforme. À partir de septembre 2026, les factures de vos fournisseurs (grandes entreprises, ETI) transiteront uniquement par des plateformes agréées. Si vous n’en avez pas, elles ne vous parviendront pas dans un format exploitable.

2. « Je m’inscrirai sur une plateforme en août »

Le risque est réel. Les plateformes agréées vont être sollicitées massivement dans les semaines précédant l’échéance, et les délais de mise en service risquent de s’allonger. Configurer une plateforme, l’intégrer à votre logiciel, tester les échanges de bout en bout : tout cela prend du temps. Comptez 4 à 8 semaines minimum pour une intégration propre.

3. « Ma solution actuelle est forcément compatible »

Pas nécessairement. Un logiciel de facturation classique qui génère des PDFs n’est pas, par défaut, une Plateforme Agréée. Il doit soit être une PA immatriculée, soit se connecter à une PA via une intégration certifiée. La liste officielle des 101 premières plateformes agréées est publiée par la DGFiP : vérifiez-y votre outil actuel.

4. « Je choisis la plateforme la moins chère »

Un tarif bas peut masquer un support inexistant, des fonctionnalités limitées ou, pire, une plateforme qui ne gère pas le volet e-reporting. Pour les PME qui réalisent à la fois du B2B et du B2C, les deux obligations se cumulent. Choisir une solution qui ne couvre que la moitié du périmètre, c’est devoir tout reprendre quelques mois plus tard.

Ce que vous risquez concrètement en cas de non-conformité

La loi de finances 2026 a durci les sanctions. Les amendes en cas de non-respect sont désormais fixées à :

- 50 € par facture non conforme

- 500 € par transmission e-reporting manquante

- Plafonnées à 15 000 € par an

Au-delà des amendes, le risque opérationnel est plus immédiat : des factures rejetées par le circuit électronique, des retards de paiement, et des ruptures dans la relation avec vos clients ou fournisseurs.

Où en sont vraiment les PME françaises ?

Malgré le compte à rebours, la majorité des PME n’a pas encore choisi de plateforme agréée. La réforme a été reportée plusieurs fois, ce qui a logiquement dilué l’urgence ressentie. Mais l’échéance de septembre 2026 est ferme.

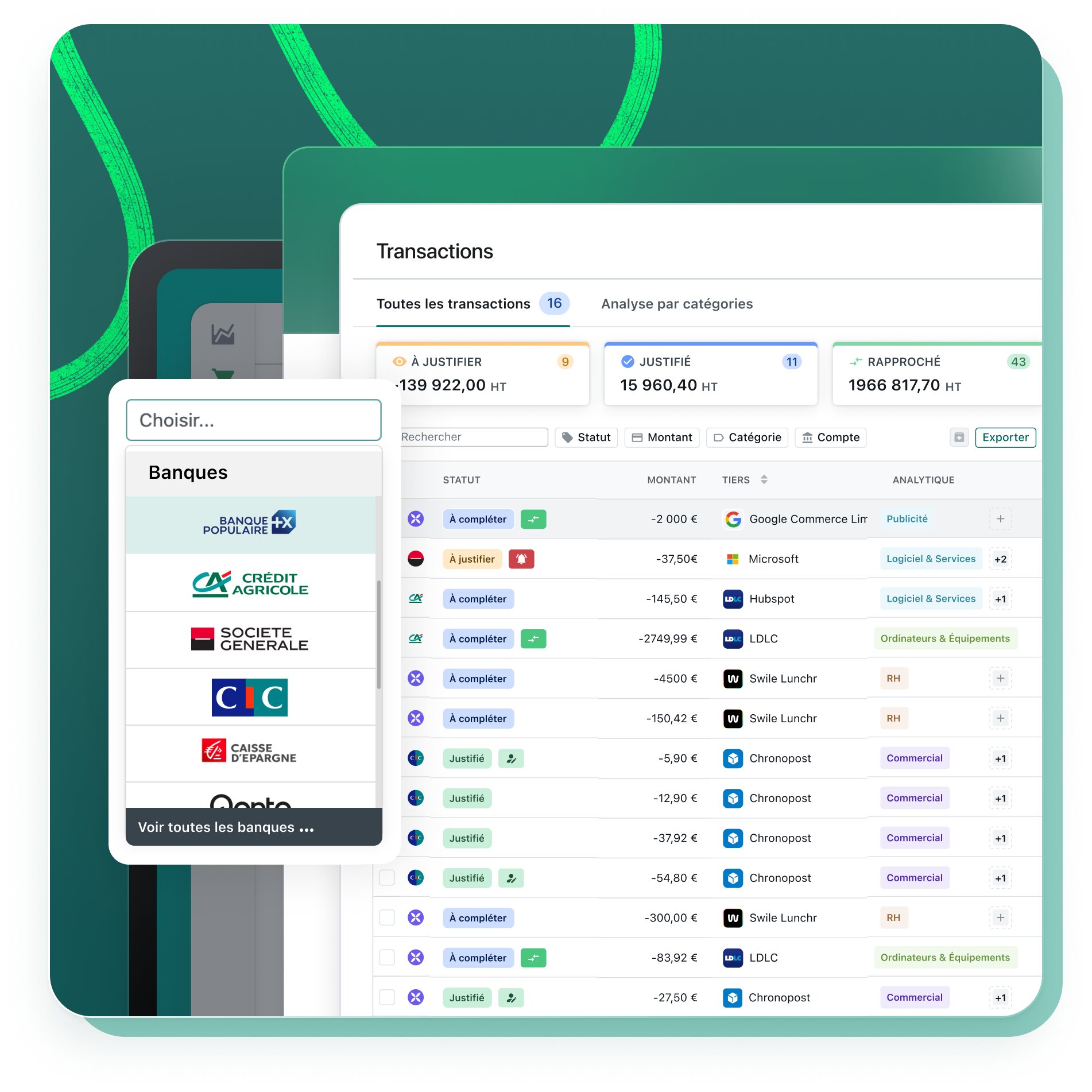

Un autre point souvent sous-estimé : la qualité des données tiers. Un SIREN erroné dans votre base clients, une adresse de livraison absente, une qualification B2B/B2C mal renseignée : ce sont les premières causes de rejets de factures dans le circuit électronique. La préparation à la RFE, c’est aussi un audit de vos données.

Ce qu’une bonne intégration change au quotidien

Une transition bien menée, ce n’est pas juste « être conforme ». C’est aussi une opportunité de rationaliser ses processus. Les entreprises qui intègrent une solution de facturation adaptée constatent rapidement :

- Moins de ressaisie manuelle : les données de la facture entrent directement dans le logiciel comptable

- Un suivi en temps réel des statuts (facture reçue, approuvée, encaissée)

- Des délais de paiement réduits : une facture qui arrive dans le bon format est traitée plus vite

- Une base de données fiabilisée : SIREN, adresses, conditions de paiement, tout est homogène

C’est la différence entre subir la réforme et s’en servir pour gagner en efficacité.

C’est la différence entre subir la réforme et s’en servir pour gagner en efficacité.

Voici les étapes dans l’ordre où elles doivent être traitées :

- Vérifier votre périmètre : êtes-vous assujetti à la TVA ? Faites-vous du B2B, du B2C, ou les deux ? Cela détermine vos obligations exactes (e-invoicing seul, ou e-invoicing + e-reporting).

- Auditer votre logiciel actuel : est-il compatible avec une PA ? Génère-t-il des formats structurés (Factur-X, UBL, CII) ? Peut-il se connecter à une plateforme agréée via API

- Choisir votre Plateforme Agréée en vérifiant : immatriculation DGFiP, compatibilité avec votre ERP/logiciel, couverture du e-reporting si nécessaire, qualité du support et de l’accompagnement.

- Fiabiliser votre base de données clients : SIREN, adresses, nature des opérations. C’est fastidieux, mais c’est la principale source d’erreurs au démarrage.

- Tester le circuit de bout en bout avant le 1er septembre. Pas juste une démo commerciale : un vrai test avec émission et réception de factures dans votre environnement.

Pourquoi nous intégrons Pennylane pour accompagner nos clients PME

Parmi les plateformes agréées disponibles sur le marché, Pennylane est celle que nous avons choisie de déployer pour nos clients. Ce n’est pas un choix par défaut.

Pennylane est une PA immatriculée par la DGFiP. La conformité est native dans le logiciel : pas un module à activer en supplément, pas une connexion tierce à paramétrer. Factur-X, e-reporting, suivi des statuts de factures, archivage réglementaire, tout est inclus dans un seul environnement.

Ce qui change concrètement pour une PME qui bascule sur Pennylane via AmiGest : les factures fournisseurs arrivent directement dans l’outil, les données sont exploitables sans ressaisie, et la transmission à la DGFiP se fait automatiquement.

Attention cependant à une nuance importante : disposer de Pennylane ne garantit pas à lui seul votre conformité. Il faut aussi que votre compte soit correctement paramétré (données légales complètes, SIREN clients fiabilisés, qualification des opérations B2B/B2C). C’est précisément là qu’un intégrateur fait la différence entre une mise en place qui fonctionne dès le premier jour et une qui génère des rejets de factures à la rentrée.

La question à se poser maintenant

Si votre fournisseur principal bascule en facturation électronique le 2 septembre 2026 et vous envoie sa première facture via sa plateforme agréée, êtes-vous capable de la recevoir, de la traiter, et de l’intégrer dans votre comptabilité sans intervention manuelle ?

Si la réponse n’est pas un « oui » clair, c’est le bon moment pour agir.

Chez AmiGest, nous accompagnons les PME dans l’intégration de Pennylane : audit de l’existant, paramétrage complet de la solution, migration des données, tests du circuit de bout en bout et formation des équipes. Contactez-nous pour un diagnostic RFE de votre entreprise.

RFE 2026

Votre PME est-elle prête pour septembre 2026 ?

AmiGest accompagne les PME dans l’intégration de Pennylane : diagnostic de conformité, paramétrage, formation des équipes.

Réponse sous 24h — sans engagement

+prête+pour+le+passage+obligatoire+?){kind=link}

+prête+pour+le+passage+obligatoire+?&description=&image=https://www.amigest.fr/wp-content/uploads/2026/04/facturation-electronique.png){kind=link}